…, men det kommer an på, hvad du sammenligner med. Der er ingen tvivl om, at første kvartal i 2022 har været udfordrende. Oven på et vildt vækst-år i 2021 er forbruget online bremset op. Årsagerne hertil er mange, blandt andet har vi oplevet leveringsvanskeligheder og prisstigninger på varme, el og benzin, som alt sammen skaber uro hos forbrugerne.

Flere af vores kolleger i branchen går ud med nyheder om indekstal langt under både 2020 og 2021. Dette er dog ikke et billede, som vi entydigt kan genkende eller genskabe i de data, som vi kigger ind i – med det for øje, at vi udelukkende kigger på data for de kunder, vi samarbejder med.

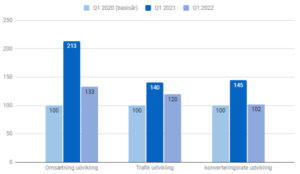

2020 mod 2022 – en solstrålehistorie

De første Covid-19-nedlukninger skete først i midten af marts, og derfor var første kvartal 2020 en forholdsvis normal periode sammenlignet med samme periode i 2021. Flere kolleger i branchen sammenligner 2020 med 2022 og oplever et fald. Det er dog ikke tilfældet hos os, og billedet stemmer godt overens med, at Web2Media både i 2020 og 2021 slår markedet dobbelt-op sammenlignet med det samlede e-commerce billede i Danmark (link til nyhed).

Figuren illustrerer, hvordan vores kunders online forretning ser ud over de seneste 2 år. Vi ser en markant udvikling fra 2020 til 2021 på omsætning, trafik og konvertering. Men tilsvarende oplever vi et fald fra 2021 til 2022, der gør ondt lige nu.

Med udgangspunkt i 2022 ligger vores kunder 33% og 20% over 2020 på henholdsvis omsætning og trafik. Det er værd at bemærke, at omsætningen stiger mere end trafikken. Det viser, at vi lykkedes med at få mest muligt ud af den trafik, vi skaffer til vores kunder. Vi arbejder intenst med relevans og anvendelse af dynamisk segmentering og 1. parts data. Og det virker!

2021 mod 2022 – en mere afdæmpet fortælling

Vi har vænnet os til, at den eneste vej er op, og at sidste år altid er dårligere end i år. Det er en brat opvågning at se ind i et første kvartal, hvor januar, februar og marts 2022 alle ligger på et lavere niveau end 2021. De findings, vi gør os, er:

- At vi ser et pres på alle brancher – det er kun vin, kost og fødevarer, hvor vi ikke ser de samme fald.

- At prisstigninger får mange til at udskyde mindre nødvendige køb, og samtidig sammenligner vi jo her med 2021, der var et ekstremt vækst-år, men uanset mærkes faldet.

- At omsætningen for Q1 2022 sammenlignet med 2021 giver os et fald på 44%.

- At trafikken er faldet med 25%, så der vil være mere konkurrence om opmærksomheden.

- At når vi undersøger forskellige aldersgrupper, bliver det ekstra interessant, da vi oplever, at:

- De yngste og ældste er mere prisfølsomme ift. økonomiske udsving. Det vil sige, når el, benzin, varme mv. stiger, så vil det lettere kunne aflæses i faldende forbrug, og derfor ser vi også et virkelig markant fald her.

- Marts viser tendens til stigning ift. februar.

Hvad forventer vi sker i 2. kvartal?

Vores forventning er, at vi fortsat vil være under vækstraterne for 2021. Men sandsynligvis vil forbrugeruroen blive dæmpet, og ikke alle køb kan udskydes. Der vil være store branchemæssigeudsving – der også er relateret til leveringsvanskeligheder. Men fordi ikke alt kan udskydes, vil mange e-com-forretninger kunne forvente et boost i maj. Samtidig forventer vi, at rejseaktiviteten er høj i år, så vi forventer, at juni og juli muligvis vil lande på niveau med 2020.